一、正常银行贷款合同的印花税是多少?银行贷款合同印花税税率按万分之五收取。借款合同印花税税率银行及其他金融机构与借款人签订的借款合同(不含同业拆借),应缴纳印花税,贷款合同免征印花税的规定在法律上具有主观性:贷款合同的印花税税率视情况而定,印花税税率印花税税率分为比例税率和定额税率。

1、借款合同印花税减免优惠政策2022

大家都知道印花税是为了保证合同的法律效力而征收的一种税,但是很少有人知道贷款合同免征印花税的情况。想了解更多关于贷款合同免征印花税的情况?跟我一起去看看吧。借款合同印花税税率银行及其他金融机构与借款人签订的借款合同(不含同业拆借),应缴纳印花税。贷款合同按贷款金额‰计算。比如100万元的借款合同,企业和银行都需要分别缴纳印花税50元。

是经批准的拥有经营金融业务许可证的单位。我们来看看哪些借款合同是不需要交印花税的。1.小微企业优惠:文件规定,金融机构与小微企业签订的借款合同免征印花税。2.与非金融机构的借款合同:企业与非金融机构(如小额贷款公司)签订的借款合同。因为合同标的不属于金融机构,所以这种借款合同不需要贴花。3.与企业和个人的贷款合同,

2、2023年印花税税率表

3、印花税实行什么税率?

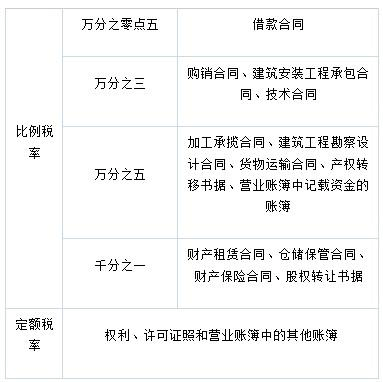

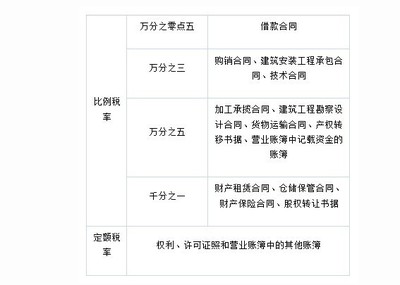

印花税的征收一直按照《印花税暂行条例》执行,但从2022年7月1日起,《中华人民共和国印花税法》将正式实施。印花税的税率是多少?印花税税率印花税税率分为比例税率和定额税率。(一)比例税率分别为0.05‰至1‰。比例税率为1‰的凭证包括财产租赁合同、仓储合同、财产保险合同、比例税率为0.5‰的所有权转移凭证和业务账簿中记载资金的账簿。

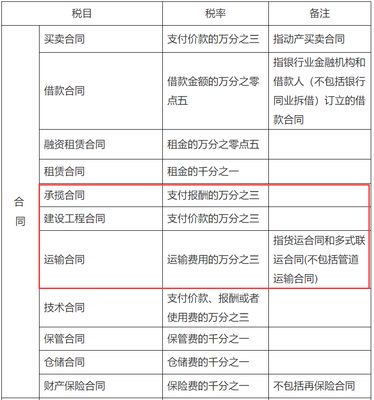

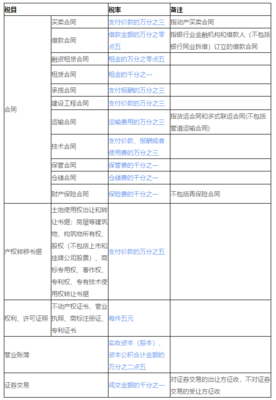

本个税法实施后,加工合同、建设工程勘察设计合同、货物运输合同和部分产权转让合同的税率为0.3‰,均为比例税率。(2)固定税率是指金额固定,按件数征收。新印花税法实施后,税率发生变化。将承包合同、建造合同、运输合同的原税率降为万分之三。部分产权转让合同原税率:商标权、著作权、专利权、专有技术使用权的转让,税率降为万分之三。

4、印花税税率是什么

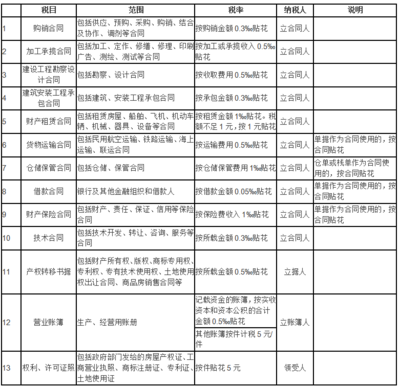

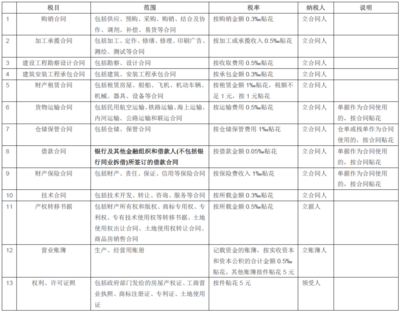

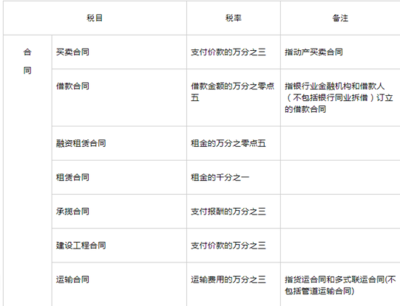

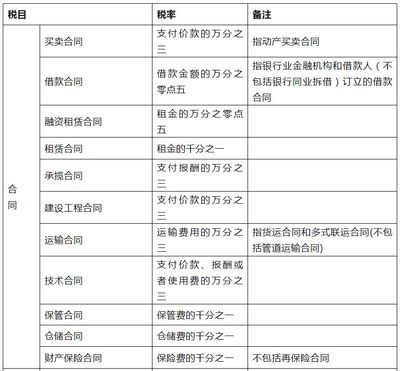

目前的印花税只对部分列出的凭证征税。根据《中华人民共和国印花税暂行条例》所附的《印花税税目税率表》,印花税的具体种类和税率如下:1 .财产租赁合同、仓储合同和财产保险合同,适用税率为千分之一;2、来料加工合同、建筑工程勘察设计合同、货物运输合同、产权转移凭证,税率为万分之五;3、购销合同、建筑安装工程合同、技术合同,税率为万分之三;

5.记录资金的账簿,应加盖“实收资本”和“资本公积”合计金额的万分之五;6.实行定额税率:营业账册、权利、证照照片按每张五元定额盖章。需要注意的是,根据财政部、国家税务总局《关于企业账簿减免印花税的通知》,自2018年5月1日起,其他每张贴花五元的账簿免征印花税,万分之五税率的基金账簿减半征收印花税。

5、正常银行借款合同印花税多少

银行贷款合同印花税税率为0.5 ‰。印花税是指在日常经济活动和交往中,因签署和领取凭证而需要征收的一种税。根据贷款形式不同,计税方法也不同,但对于一些具体的贷款合同,不需要缴纳印花税。一、正常银行贷款合同的印花税是多少?银行贷款合同印花税税率按万分之五收取。征收印花税的借款合同范围包括:银行及其他金融机构与借款人签订的借款合同(不含同业拆借)。

贷款合同的计税金额为贷款金额。应纳税贷款额×0.05‰。二、不收印花税的借款合同1。与非金融机构的借款合同企业与非金融机构(如小额贷款公司、第三方支付平台)签订的借款合同,根据国家税法的规定是主观的:借款合同印花税的数额视情况而定。根据《中华人民共和国印花税暂行条例》的规定,银行及其他金融机构与借款人签订的借款合同(不含同业拆借)按贷款金额的0.5 ‰计征印花税。非金融机构与借款人签订的借款合同不属于印花税的征税范畴,不征收印花税。凡仅填写借据并作为合同使用的,按借据合同所载金额适用印花税票;凡仅填写借条并作为合同使用的,应按借条所载金额纳税,并在借条上加盖印章。

(二)借款人与借款人签订的流动资金循环贷款合同一般按年(期)签订,并规定最高金额。借款人可以在规定的期限和最高额度内借款。这种借款比较频繁,如果每次借款都需要贴花,势必会增加双方的负担。所以对于这类合同,规定的最高金额在签订时只加盖一次章,如果在限额内没有签订新的合同,就不再额外加盖章。

6、印花税征税税目及税率

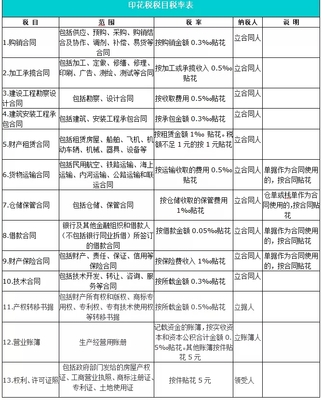

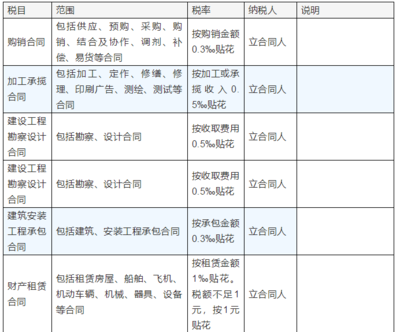

印花税的税目如下:1。购销合同:包括供货合同、预购合同、采购合同、购销合同、组合合同、合作合同和调整合同;2.建筑安装工程合同:包括建筑安装工程合同;3.技术合同:包括技术开发、转让、咨询和服务合同;4.借款合同:银行及其他金融机构和借款人;5.财产租赁合同:包括房屋、船舶、飞机、机动车、机械、器具和设备的租赁合同。印花税的税率如下:1。贷款合同适用税率为0.05‰;2、购销合同、建筑安装工程合同、技术合同等。,适用税率为0.3‰;3.加工合同、建设工程勘察设计合同、货物运输合同、产权转移单证合同、记载资金数额的营业账簿等,适用税率为0.5%。

7、银行贷款合同印花税率

借款合同印花税税率为0.5 (0.005%)。贷款合同是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不含同业拆借)之间因贷款业务而签订的合同。其中,借款合同的印花税应按合同所列借款金额计算。根据印花税有关法律规定,无息或贴息贷款合同和国际金融组织向我国提供优惠贷款的贷款合同,免征印花税。

贷款合同的印花税税率为0.5 (0.005%)。贷款合同是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不含同业拆借)之间因贷款业务而签订的合同。其中,借款合同的印花税应按合同所列贷款金额计算,根据印花税有关法律规定,无息或贴息的借款合同和国际金融组织向我国提供优惠贷款的借款合同免征印花税。

8、贷款合同的印花税税率是多少

法律分析:应纳税额×0.005%贷款额根据《中华人民共和国印花税暂行条例》的规定,银行及其他金融机构与借款人签订的借款合同(不含同业拆借),应按贷款额的0.5 ‰计征印花税。非金融机构与借款人签订的借款合同不属于印花税的征税范畴,不征收印花税,法律依据:《中华人民共和国印花税暂行条例》第二条,下列文件为应税文件: (一)购销、加工合同、建设工程合同、财产租赁、货物运输、仓储、贷款、财产保险、技术合同或者具有合同性质的文件;(二)产权转让;(三)营业账簿;(四)权利和许可;(五)财政部确定的其他税收凭证。