合同违约金要交增值税吗法律分析:违约金一般不需要增值税。合同终止违约金要交增值税吗?合同终止违约金要交增值税吗?违约金的税是由违约方支付吗?合同罚款是应纳税的,需要交增值税,违约金需要交增值税吗?主观规律:1,增值税的征税范围包括增值税中税目收取的滞纳金,因此应计入营业税。

1、企业收到就业协议违约金,如何做账需交增值税吗?

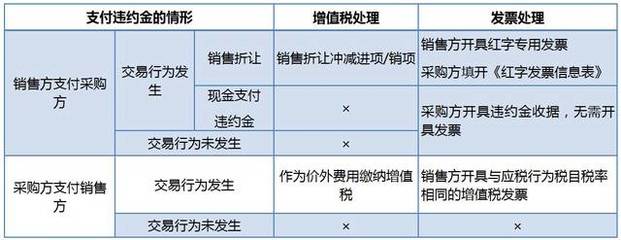

企业收到用工协议违约金不需要缴纳增值税。收到违约金后,三种情况不缴纳增值税。根据《合同法》第一百一十四条的规定,当事人可以约定一方可以根据违约情况向对方支付一定数额的违约金。收的违约金有必要交税开发票吗?这个要根据不同的情况来处理。案例一:不履行合同,业务经营不发生,买方支付违约金。不履行合同,将向违约方收取违约金,且不存在发票管理办法规定的销售商品、提供服务等经营行为,不得开具发票。

2、购买方收取的违约金收入需要缴纳增值税吗

买方支付给卖方的违约金作为收入方的价外费用,应并入销售额征收增值税。根据《中华人民共和国增值税暂行条例实施细则》第十二条规定,《条例》第六条第一款所称“价外费用”,包括手续费、补贴、基金、代收费用、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收费用、预付款、包装费、包装费、预备费、质量费、运输装卸费和其他。

3、违约金的税是由违约方交吗?

合同罚款是应纳税的。《中华人民共和国增值税暂行条例》第6条将销售额定义为:纳税人销售货物或者应税劳务向买方收取的全部价款和价外费用。增值税改革后,《财政部国家税务总局关于全面推进营业税改征增值税试点的通知》(财税〔2016〕36号)也明确指出,销售额是指纳税人在应税活动中取得的全部价款和价外费用。如果由此产生的违约金是其支付的赔偿金,附属于该应税业务,符合价外费用的定义特征,则应缴纳增值税。

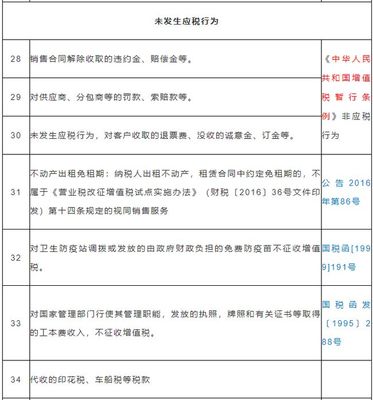

如果违约金不依附于增值税应税业务而独立存在,属于独立补偿,不属于增值税价外支出,不需要缴纳增值税。比如签订了购销合同,但由于种种原因,合同被解除,这样支付的违约金就不需要缴纳增值税。一、如何确定违约责任根据《民法典》第五百九十二条规定,双方都违反合同的,应当各自承担责任。一方违约给对方造成损失,对方对损失的发生有过错的,可以减少相应的损失赔偿。

4、违约金增值税税率

法律主体性:1。增值税应税项目中收取的滞纳金属于增值税的征税范围,应计入销售额计算增值税。2.计算增值税的销售额包括纳税人销售货物或者应税劳务向买方收取的全部价款和价外费用。这里的价外费用包括违约金、滞纳金和其他向买方收取的费用。增值税暂行条例第六条,是指纳税人销售货物或者应税劳务向买方收取的全部价款和价外费用,但不包括已征收的销项税额。

纳税人以人民币以外的货币结算销售额的,应当折合成人民币结算。增值税暂行条例第十二条第一款第六项所说的价外费用,包括手续费、补贴、基金、代收手续费、利润返还、奖励费、违约金、滞纳金、延期支付利息、赔偿金、代收款项、预付款、包装费、包装费、储备费、质量费、运输装卸费以及其他各种价外费用。

5、违约金收入需要缴纳增值税吗

1。正面回答违约金收入如果作为价外费用,需要计入总收入一起计算缴纳增值税。如果不是价外支出性质,就不需要缴纳增值税。违约金收入的会计处理为:借银行存款等科目,贷营业外收入。二、题目什么是增值税?增值税是以货物(包括应税服务)在流通过程中产生的增值额为计税依据征收的流转税。第三,扩展内容判断取得的违约金收入是否需要缴纳增值税。

一是交易已经发生,合同已经履行;第二,卖方向买方收取违约金。如果同时满足两个条件,属于价外支出,需要缴纳增值税。违约金有很多种形式。是否属于价外费用,要分析是否根据价格生成。增值税价外费用是整个经济业务中购销业务的重要组成部分,依附于购销业务的完成,通常以延期支付利息、赔偿金等形式发生。如果违约金不附属于增值税应税业务而独立存在,

6、解除合同的 违约金要交增值税吗?

已取消违约金要交增值税吗?1.你公司提前解除租赁合同,即租赁行为已经发生,但在合同租赁期限届满前终止租赁。出租方收取的违约金属于增值税外,所以出租方要给你公司开具增值税发票,你公司会相应在税前扣除。2.这个违约金就是租赁业务的违约金,主要税目是租赁。3.根据《增值税暂行条例》及其实施细则,

由于承租人提前解约,出租人收到的违约金需要缴纳增值税;但如果双方只是签订租赁合同,租赁交易在实际发生前终止,出租人不需要为违约金缴纳增值税。价外费用包括哪些内容?《增值税暂行条例实施细则》(中华人民共和国财政部、国家税务总局令2008年第50号)第十二条第一款第六项所说的价外费用,包括手续费、补贴、资金、代收费用、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收资金、预付款、包装费、包租、储备费等。

7、合同 违约金要交增值税吗

法律分析:违约金一般不用交增值税。违约金缴纳增值税只有一种情况,违约金应计入销售额。目前,越来越多的企业开始将违约金收入纳入会计核算。如何判断违约金是否需要缴纳增值税,是根本和重要的依据。法律依据:《中华人民共和国增值税暂行条例》第六条是指纳税人为应税销售收取的全部价款和价外费用,但不包括销项税额。

8、违约金需要交增值税吗

法律的主观性:1。增值税的征税范围包括增值税中税目收取的滞纳金,因此应计入营业税,2.用于计算增值税的销售额包括纳税人向买方销售货物或者应税劳务所收取的全部价款和额外费用。这里的额外费用包括违约金、滞纳金以及买家收取的其他费用,2.中华人民共和国增值税暂行条例第六条销售额是指纳税人向买方销售货物或者应税劳务的全部价款和价外费用。